Här har vi samlat artiklar

inom våra olika tjänsteområden

Sitta still i båten under börsnedgång? Därför lönar det sig i längden

Det är dock betydligt mycket svårare att stå fast vid sin strategi när det är blodröda siffror och kvällstidningarna turas om att skriva om börskraschen. Under perioder av osäkerhet passar många experter på att ge sin bedömning på vart marknaden är på väg och varför den här krisen är annorlunda jämfört med tidigare kriser. Plötsligt är alla runtomkring specialister på handelstullar, krigsföring, inflation och virologi. På ett sätt är det inget konstigt. Det ger en känsla av trygghet att få en förklaring på varför saker inträffar och det är naturligt att vilja göra någonting åt situationen.

Frågan är dock om vi kan använda informationen till välgrundade investeringsbeslut eller om vi bör agera genom att inte agera alls. I den här artikeln går vi därför igenom bakgrunden till det populära rådet "sitt still i båten" och hur du kan tänka i nedgångar på börsen.

Långsiktigt perspektiv - Time in the market beats timing the market

I finansbranschen finns det ett gammalt ordspråk: "time in the market beats timing the market". Det innebär att det generellt är bättre att få marknadens avkastning än att försöka gå in och ut ur marknaden vid rätt tillfälle. Problemet med att tima marknaden är att man behöver få rätt två gånger - både när man ska sälja och när man ska köpa.

Att helt stå utanför marknaden kan få stora konsekvenser eftersom en stor del av avkastningen är kopplad till ett litet antal börsdagar. Genom att missa de 10 bästa handelsdagarna senaste 30 åren går man miste om mer än halva börsens avkastningen.

En majoritet av dessa handelsdagar kommer dessutom under en björnmarknad (bear market) när börsen är svag. 78% av de bästa dagarna kommer antingen i en nedåtgående marknad eller i början av en uppåtgående marknad. 70% av de bästa dagarna inträffar inom 15 dagar från de 10 värsta dagarna. Att försöka lista ut vilka dagar som är vilka, på förhand, är med andra ord väldigt svårt.

Investera precis innan en börsnedgång - Inte så farligt

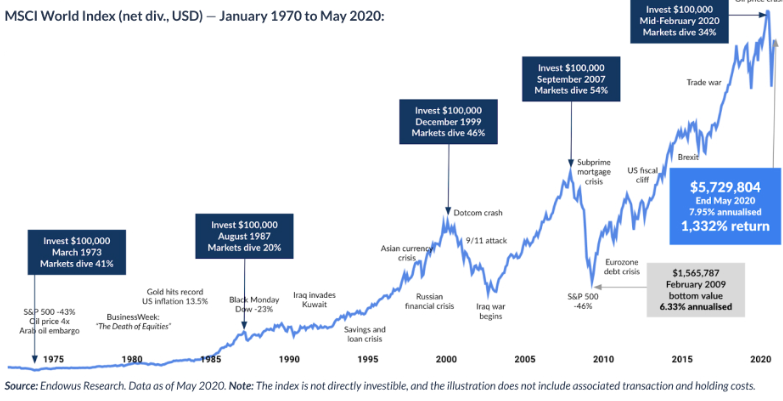

Har man investerat precis innan en krasch kan det kännas extra tungt och det är lätt att man fokuserar på röda siffror på kontot. Då kan det vara bra att lyfta blicken och se hur historiska nedgångar ser ut i ett långsiktigt perspektiv. Det visar sig att det inte är hela världen om man investerat precis innan en krasch givet att man håller fast vid sin strategi och inte säljer av. Du kan fortfarande få en bra avkastning även om du är värdelös på marknadstiming och bara investerar på toppen, vilket illustreras nedan.

I det här fallet följer vi en person som investerar ett engångsbelopp inför varje stor börsnedgång sedan 70-talet. Personen säljer dock aldrig av utan fortsätter investera precis innan IT-kraschen, finanskrisen och pandemin. Totalt landar vi i en avkastning på ca 8% per år och kapitalet har vuxit med över 1300% sedan start.

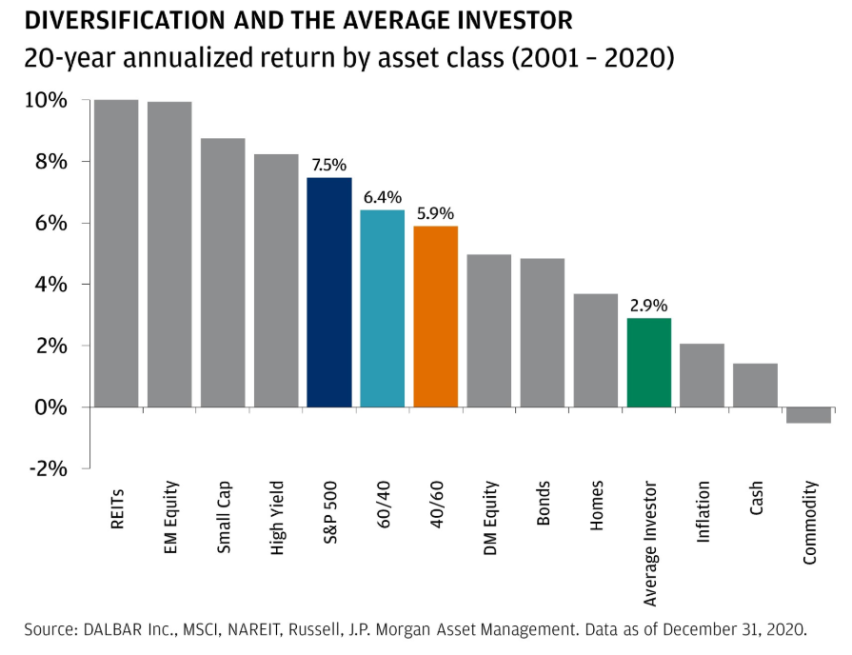

Detta är fortfarande långt mycket bättre än den genomsnittliga investeraren och det är ovanligt att ens lyckas få marknadens avkastning. Underprestationen beror bl.a. på feltimade beslut vid köp och sälj. Generellt gör vi alltså tvärtemot det vi borde göra. Vi köper efter en uppgång och säljer efter en nedgång. En undersökning från Dalbar visar exempelvis att den genomsnittliga investeraren fick en avkastning på 2,9% per år, jämfört med 7,5% för den amerikanska börsen.

Investera på toppen - Inte så farligt

På samma sätt som det är svårt att avgöra när det ska vända upp från botten är det svårt att avgöra när det ska vända ner från toppen. Det är först i efterhand som vi vet om vi investerade på toppen eller inte. En del ser ett nytt all-time-high på börsen som en varningssignal, men eftersom börsen går upp på lång sikt är det inget konstigt. Snarare är det så det ska fungera. Det visar sig att trender tenderar att hålla i sig och ett nytt all-time-high följs ofta av ett nytt all-time-high.

Generellt är det t.o.m. en bättre strategi att investera på en ny topp jämfört med att investera vilken annan dag som helst. Just detta har JP Morgan undersökt på den amerikanska marknaden. Att investera på en ny topp ger en högre avkastning jämfört med en slumpmässig dag på både 1, 2, 3 och 5-års sikt.

Vem ska inte sitta still i båten?

För att summera finns det många bra anledningar till varför man bör "sitta still i båten" under en börsnedgång och historiskt har det lönat sig att ha is i magen. Man kan då fråga sig vem som inte bör sitta still i båten? Det beror på, men generellt kan det vara bra att göra sänka risken vid följande tillfälle:

- Lägre risktolerans än beräknat. Har du svårt att sova om natten bör du ta dig en funderare kring vilken risknivå som är rimlig för dig. Det är svårt att veta på förhand vilken risknivå man ska ligga på och ofta något man lär sig med tiden. En börskrasch blir på det viset en viktig erfarenhet för nya investerare.

- Kapitalet behövs i närtid. Behövs pengar i närtid till exempelvis kontantinsats eller andra investeringar ska dom inte vara på börsen från början.

- Kort placeringshorisont. Du kanske ska börja plocka ut pension eller planerar att göra löpande uttag som ska användas till konsumtion. I det fallet kan det också vara en god idé att justera ned risken.

- Du behöver ingen hög förväntad avkastning. Kan du uppnå dina finansiella mål med en lägre risknivå finns det ingen poäng med en överdrivet hög aktieexponering.